Veel Nederlanders dromen van een leven onder de Spaanse zon – of het nu gaat om een tweede huis, vakantiewoning of permanente emigratie. Maar zo’n droomhuis financieren? Daar komt meer bij kijken dan je denkt. In dit artikel leggen we helder uit hoe een hypotheek in Spanje of Nederland werkt, welke voorwaarden er gelden en of je misschien beter in Nederland kunt financieren. Zo ga je goed voorbereid je Spaanse woonavontuur tegemoet.

Hypotheek in Spanje afsluiten: hoe werkt het?

Spaanse banken verstrekken ook hypotheken aan buitenlanders, waaronder Nederlanders. Dat is goed nieuws, maar het is belangrijk om te weten dat de regels net iets anders zijn dan je in Nederland gewend bent.

Dit moet je weten:

- Maximale hypotheek voor niet-ingezetenen: Je kunt maximaal 70% van de laagste waarde van het huis lenen (dus de aankoopprijs of de taxatiewaarde – welke van de twee lager is).

- Eigen geld vereist: Je moet zelf minimaal 30% van de woningwaarde inbrengen, plus 13–15% aan kosten koper (zoals belastingen, notariskosten en juridische fees).

- Inkomen aantonen: Spaanse banken vragen om duidelijke bewijzen van een stabiel inkomen, zoals loonstroken of pensioenoverzichten.

- Looptijd: De maximale looptijd is meestal 25 jaar, en de hypotheek moet volledig zijn afgelost vóór je 75e levensjaar.

- Maandlasten onder controle: Je totale woonlasten (inclusief eventuele hypotheek of leningen in Nederland) mogen niet boven de 35% van je netto-inkomen uitkomen.

Let op: De overwaarde van je Nederlandse woning of toekomstige huuropbrengsten worden vaak níet of slechts beperkt meegerekend.

Een Nederlandse hypotheek voor een huis in Spanje: kan dat ook?

Ja, ook in Nederland kun je onder bepaalde voorwaarden geld lenen om een woning in Spanje te kopen. Dit biedt voordelen zoals een vertrouwde omgeving, begeleiding in je eigen taal én overzichtelijke regelgeving.

Wat zijn de mogelijkheden?

- Extra lening via je bestaande hypotheek

Sommige geldverstrekkers staan toe dat je extra leent voor consumptieve doeleinden zoals een vakantiewoning. Let wel: dit bedrag is vaak beperkt én de rente is niet fiscaal aftrekbaar. - Opeethypotheek / overwaardehypotheek voor senioren

Voor wie veel overwaarde heeft maar weinig inkomen, kan een overwaardehypotheek uitkomst bieden. Je hoeft hierbij geen maandlasten te betalen; de rente wordt opgeteld bij de schuld. - Voorbereiding is alles

Laat je vooraf goed adviseren over je leencapaciteit. Onze hypotheekpartners helpen je inzicht te krijgen in:- De overwaarde op je huidige woning (eventueel met recente taxatie)

- Jouw pensioen- of inkomenssituatie

- Bestaande schulden of verplichtingen

Spaanse of Nederlandse hypotheek: wat past het best bij jou?

Beide opties – een hypotheek in Spanje of Nederland – hebben hun eigen voor- en nadelen. Een Spaanse hypotheek biedt vaak lagere rentetarieven, maar kent strengere voorwaarden voor buitenlanders. Een Nederlandse financiering geeft je meer controle, maar ook beperkingen in hoogte en fiscale voordelen.

Samen naar jouw droomhuis in Spanje

Welke route je ook kiest – bij Tomas & Fem Casas sta je er niet alleen voor. Wij werken samen met ervaren hypotheekadviseurs in zowel Nederland als Spanje. Zo zorgen we voor een soepel proces, eerlijke vergelijking en advies dat past bij jouw situatie.

Wil je een vrijblijvend gesprek over jouw mogelijkheden? Onze specialisten staan voor je klaar.

Enkele verschillen Hypotheek in Spanje en Nederland

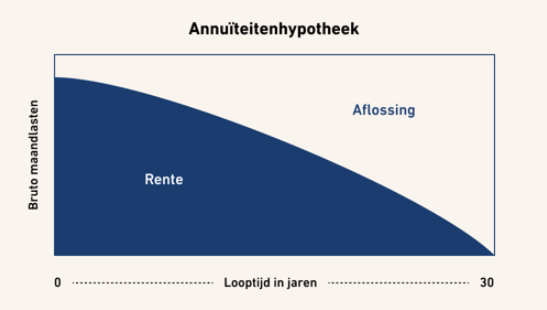

1. Annuïteitenhypotheek: elke maand hetzelfde bedrag

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde bedrag aan je bank. Dat bedrag bestaat uit:

- Een deel rente

- Een deel aflossing

In het begin betaal je vooral rente, en weinig aflossing. Naarmate de tijd vordert, verandert dat: je gaat meer aflossen en minder rente betalen.

Voordelen:

- Maandlasten zijn voorspelbaar (fijn voor je budget)

- Je lost geleidelijk af: aan het eind is je schuld helemaal weg

In Spanje?

De annuïteitenhypotheek is de meest gebruikte hypotheekvorm in Spanje. Banken vinden het fijn dat je elke maand een vast bedrag betaalt én dat je schuld steeds kleiner wordt.

–

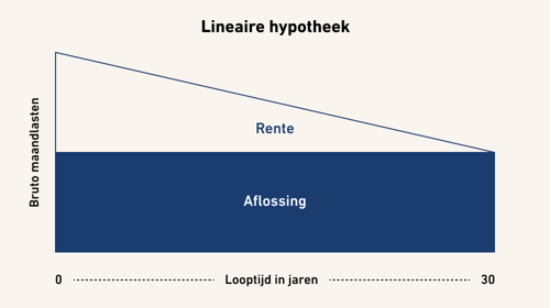

2. Lineaire hypotheek: sneller aflossen, dalende maandlasten

Bij een lineaire hypotheek los je elke maand hetzelfde bedrag af. De rente wordt berekend over de resterende schuld – dus die wordt steeds lager.

Daardoor betaal je in het begin veel per maand, maar daarna dalen je maandlasten elk jaar.

Voordelen:

- Je betaalt in totaal minder rente

- Je lost sneller af

Nadeel:

- In het begin kunnen de maandlasten hoog zijn

In Spanje?

Minder gebruikelijk, maar sommige Spaanse banken bieden het wel aan, zeker bij kortere looptijden.

–

3. Aflossingsvrije hypotheek: alleen rente, geen aflossing

Bij een aflossingsvrije hypotheek betaal je alleen rente. Je lost de lening niet af tijdens de looptijd. Pas aan het einde (of bij verkoop van de woning) moet je het hele bedrag in één keer terugbetalen.

Voordelen:

- Lage maandlasten

Nadelen:

- Je bouwt géén bezit op

- Je blijft de hele looptijd rente betalen

- Je moet een plan hebben voor de aflossing aan het eind

In Spanje?

Zeer ongebruikelijk. Spaanse banken willen meestal dat je je lening volledig aflost vóór je 75e. Aflossingsvrije hypotheken zijn zeldzaam en meestal niet beschikbaar voor buitenlanders.

–

Welke vorm past bij jou?

Dat hangt af van je wensen:

| Hypotheekvorm | Beste voor wie? | Maandlasten | Totaal rentekosten |

|---|---|---|---|

| Annuïteit | Wie vaste lasten wil en geleidelijk aflost | Gelijkblijvend | Gemiddeld |

| Lineair | Wie snel wil aflossen en hoge startlasten aankan | Dalend | Lager |

| Aflossingsvrij | Wie lage lasten wil (maar kan aflossen aan het eind) | Laag | Hoog |

–

Voorbeeld: annuïteiten Hypotheek in Spanje bij een woning van €200.000

- Je leent 70%: dat is €140.000

- Je kiest een looptijd van 25 jaar, rente 3%

- Je maandlast wordt dan ongeveer €665

- In het begin is dat ca. €350 rente + €315 aflossing

- Na 10 jaar is dat ca. €225 rente + €440 aflossing

Zo zie je dat je met een annuïteitenhypotheek geleidelijk aflost, terwijl je maandlasten stabiel blijven. Zie ook onder elk object een hypotheek berekening waar je zelf aan de knoppen kunt draaien.